Üç kuruşumuza da çökecekler mi?

Üç “cent” birikime el konulur mu, yabancı para (YP) mevduatlardan para çekmeye sınır getirilir mi, bankalardaki YP mevduatlara vergi getirilir mi?... Türkiye ancak tarihinin en ağır krizine girer ve çaresizlik devam ederse bu tarz müdahaleler daha yüksek sesle konuşulmaya başlanır

Hafta sonu katıldığım bir seminerde yaklaşık iki saat boyunca Türkiye ekonomisinin sorunlarına dair görüşlerimi paylaştım. Seminer sonunda, şaka yollu, doların akıbetini soran bir katılımcıdan sonra, yanıma usulca yaklaşan bir dinleyici çekimser de olsa sorma ihtiyacı hissetti: “6 olur değil mi?”. Bu, bir sorudan ziyade endişe ifadesiydi. Bütün göstergelerin kötüye gitmesi ve sürüklenme duygusu, kanımca “dolar yükselecek mi?” sorusunun arkasında heyula gibi dikilen şu endişeyi güçlendiriyor: Yabancı para mevduatlarına, üç kuruş birikimimize bir el atma söz konusu olur mu?

Geniş bir parantez içinde dövize yönelimi ele alıp bu sorunun kısa yanıtını vereceğim.

RİSKTEN KORUNMA ÇABASI SÜRÜYOR

Bilhassa mevcut gidişattan umutsuzluk ve buna karşı kendini krizden sakınma uğraşı finansal piyasada haneler ve bireyler açısından ters etkiyle sonuçlanabiliyor. Hanelerin sahip olduğu yabancı para mevduatlarındaki oynamalara bakıldığında hanelerin kur riskinin bir kısmını üzerlerine aldıklarını ancak her koşulda neoliberal teknokratların kendilerinden umduğu gibi davranmadıkları ortaya çıkıyor.

TCMB veri tabanına göre yurtiçinde yerleşik gerçek kişilerin ellerindeki yabancı para cinsi mevduatlar bir yıl önce 100 milyar dolar civarındaydı. Meblağ 2017’nin son aylarında azaldı. 2018 Şubat’ında geçici bir sıçramaya karşın düşüş trendi devam etti ve yurtiçinde yerleşik gerçek kişilerin yabancı para (YP) mevduatı 3 Ağustos’ta 91 milyar dolara kadar geriledi.

Türkiye’de döviz mevduatlarının toplam mevduatlar içindeki payı ise son bir yıl içinde önemli bir değişiklik göstermedi. Ancak döviz piyasasındaki oynaklığın artması şirketlerin ve hanelerin yatırım/birikim kararlarına kısa sürede etki etmeye devam ediyor.

Merkez Bankası kibar bir şekilde 2017 yılı sonunda finansal istikrar raporunda durumu özetlemişti: Buna göre döviz kuru piyasalarında ortaya çıkan oynaklık hane halkının döviz talebini etkilemekteydi. 2018 Mayıs’ındaki Finansal İstikrar Raporu vurguyu reel sektörle tamamladı. Reel sektörün yükümlülüklerini yerine getirebilmek için uygun anlarda yüksek montanlı döviz alımları gerçekleştirdiği raporda belirtildi.

Hane halklarınınsa risk emici olarak görevde olduğunu belirten Merkez Bankası beklenti bozulmasının ve kendini krizden sakınma davranışının üzerinden tamamen atlamakta görünüyor. Merkez Bankası’na göre “Hane halkı, genel eğilimine uygun olarak TL değer kazandığında döviz alımlarını artırmakta ve döviz kuru yükseldiğinde TL lehine pozisyon alarak döviz kurundaki oynaklığı azaltıcı bir rol üstlenmeye devam etmektedir.”

Daha açık ifade edersek, MB teknokratları halkın genel olarak siyasal iktidarın çağrılarına yanıt verdiği ve istikrara katkı sunduğunu savlıyor.

HANELER İSTİKRARA MI KATKI SUNUYOR?

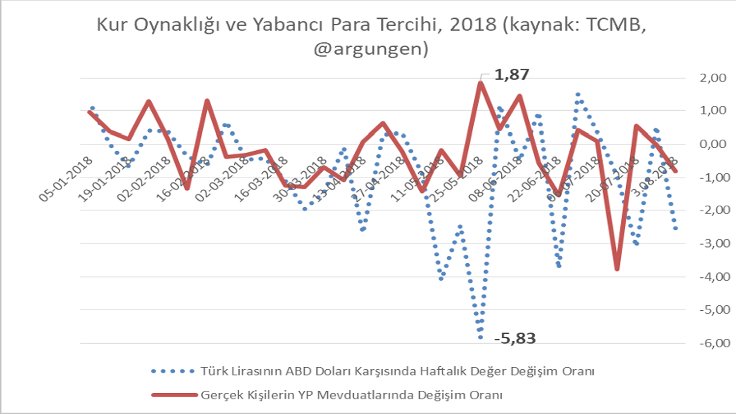

Aşağıdaki grafikte kur oynaklığı ve yabancı paraya yönelme arasındaki ilişkiyi göstermeye çalıştım. Bankalardan çekilen ve tekrar yatırılmayan döviz grafikte dışarıda kalsa da, yabancı para tercihine dair yorum yapabileceğimiz veriler kısmen elimizde. Eğer ekonomi yönetimindekilerin ve MB’nin söyledikleri doğru olsaydı her seferinde lira değer kazanırken (mavi noktalar yüzde 0’ın üzerinde seyrederken) hanelerin döviz alımına yöneldiğini görüyor olurduk (kırmızı çizgi de maviye yakın seyrederdi). Ancak bu ilişki vurgulandığı kadar mekanik değil. 25 Mayıs’ta biten haftaya koyduğum etiketler, o hafta içinde gerçek kişilerin YP mevduatlarında yüzde 1,87’lik artış gerçekleşirken, Türk Lirası'nın ABD Doları karşısında haftalık yüzde 5,83 değer kaybına uğradığını gösteriyor. Hatırlatayım: 2018 yılında en fazla YP mevduat artışının görüldüğü o hafta Cumhurbaşkanı’nın Bloomberg açıklamasının etkileri görülmeye başlamış, ancak telafi için Londra seferi ve para politikasında sadeleşme gibi adımlar atılmamıştı. Bu konjonktürde “istikrar”a destek olmaya değil koşa koşa döviz almaya gidildiği açık.

Başka bir örnek, Temmuz ayının ikinci yarısından. Rejimin yeni kostümlerinin, yapısal sorunları örtmeye yetmediğinin görüldüğü bir konjonktürde, 20 Temmuz’la biten haftada Türk Lirası haftalık yüzde 3,10 değer kaybederken, haneler mayıs ayındaki kadar olmasa da dövize yönelmiş ve YP mevduatları yüzde 0,54 artmış görünüyor.

.

.

Dolayısıyla, haneler oynaklık sırasında, lira değer kaybederken dövizden çıkma eğilimi gösterse de, oynaklık hızla arttığında ve lira hızla değer kaybederken dövize yönelim baş gösterebiliyor. Üstelik hanelerin dövize yönelimi piyasayı sarsacak boyutlara varabiliyor.

GECİKME ETKİSİNİ DE HESABA KATMAK GEREK

Döviz kurunun hızla sıçraması ve oynaklık hanelerin dövize yöneliminin fazlalaştığına ve belki de necip ve bağrı yanık Anadolu evladının kendini korumaya çalışırken AKP’nin özlediği siyasal davranış kalıbının dışına taştığına işaret.

Ancak, bunun ötesine de bakmak gerekli. Bireylerin kriz algısı doğrudan doğruya döviz kuruna endekslendiğinde ve kendini koruma kaygısı her şeye galebe çaldığında sürüklenmenin parçası haline gelmek kaçınılmazlaşıyor. Kadercilik kadar, IMF’cilik de boy veriyor.

Kendileri birer uzman olmayan, finans piyasalarını aynen başka alanlarda olduğu üzere alternatif tartışmasına yer vermeyen tekelleştirilmiş kanallardan takip eden Türkiyeli bireylerin liradaki ani bir gerilemeyi önceden ya da başlarken fark etmesi mümkün değil. Ancak birkaç gün gecikmeyle pozisyon alma tercihi söz konusu. Dolayısıyla milyonlarca insan da takip çabası içinde döviz yükselirken döviz almaya, düşerken satmaya ve millet bahçelerine varamadan anksiyete içinde yuvarlanmaya başlıyor.

PARAMIZA ÇÖKECEKLER Mİ?

Sorulara dönelim. Üç “cent” birikime el konulur mu, YP mevduatlardan para çekmeye sınır getirilir mi, bankalardaki YP mevduatlara vergi getirilir mi?... Türkiye ancak tarihinin en ağır krizine girer ve çaresizlik devam ederse bu tarz müdahaleler daha yüksek sesle konuşulmaya başlanır. Bu durumda bir müdahaleyi ayrıntılandırmadan önce de zaten bankacılık krizi yaşanır.

Söz konusu paranoyaya varan tavır ancak yıllar boyunca uğraşarak yaratılabilecekken, bu düşünüşün Türkiye’de çok hızlı bir dolaşım alanı bulduğunu görüyoruz. Ancak “vur abalıya” ve “ensesine vur, lokmasını al” reçetesinin çokça işletildiğini de herkes biliyor. En yakın dönemli örnekler geçtiğimiz iki yıldan kaynaklanıyor. İktidardakilerin OHAL dönemindeki hukuk tanımazlığı kriz anlarında kolaylıkla hukuk dışına çıkılabileceğine yönelik bir anlayışı dürte dürte toplumsal zihniyete yerleştirdi (ya da mevcut deneyimi canlandırdı).

Ne ironiktir ki, bu düşünme tarzı, iktidara tabi olmayı pekiştirir ve yeniden üretimine hizmet eder görünmekle birlikte hanelerin önceki aylarda olduğu üzere liranın arkasında durma pratiklerini aşındırıyor. Soruların işaret ettiği çekinceler, aynı zamanda bankacılık sisteminin su gibi muhtaç olduğu YP mevduatlarda azalmanın devam edebileceğini anlatıyor. Bir yandan da finansal piyasada kendisini sakınmaya çalışan yurttaş varlıklarının eridiğini, döviz alım satımına girdiğinde oynaklıktan zarar gördüğünü, nihayetinde parasına yavaş yavaş çöküldüğünü görüyor.

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023

Gecikmiş bir seçim gözlemi 16 Haziran 2023

Derviş’in ardından: Bir devrin sonu mu? 09 Mayıs 2023 YAZARIN TÜM YAZILARI