Ortak paydamız dolar

Hazine ve Maliye Bakanı Berat Albayrak İstanbul’da, Merkez Bankası Başkanı Murat Uysal ve ABD Başkanı Donald Trump da Davos’ta konuştu. Konuşmaların ortak noktası dolar. ABD’nin para birimi ama bizim ekonomimiz için de belirleyicisi.

Trump, CNBC’ye verdiği röportajda şunları söyledi:

“Çok, çok güçlü dolar kulağa ne kadar güzel geliyor. Bir çok yönden de iyi. Ancak imalat sektörü dikkate alındığında çok kötü. Eğer faizleri düşürürseniz, çok fazla iyi şey olacak.”

Bu sözler ABD’de Trump’ın başkanlık koltuğuna oturmasından bu yana dolar önündeki seti gösteriyor. Trump başkanlık koltuğunda oturduğu sürece, başarılı olur veya olamaz ama doların üzerinde baskının sürmesini bekleyebiliriz.

REKABETÇİ KUR

-Bu tutum ve durum Türkiye lehine ancak sadece doların dış değerini frenleyen bir gelişme. Bizim paramızın dolar karşısında değerinde iç koşullar, Türkiye’ye özgü şartlar, kendi tercihlerimiz de belirleyici.

-İşte bu aşamada Bakan Berat Albayrak’ın son açıklamalarına dönmek gerekiyor. Albayrak yıllık değerlendirme toplantısında kur konusunda şunları söyledi:

“Dış politika risklerden minimum etkilenecek bir finansal mimarı kurduk. Son 1.5 yılda birden fazla kur atağına maruz kaldık. Ancak kurduğumuz yeni finansal mimariyle kurda stabilizasyon sağlandı. Kur şu olacak, bu olacak demek doğru değil. Ancak Türk Lirası rekabetçi kur olmalı.”

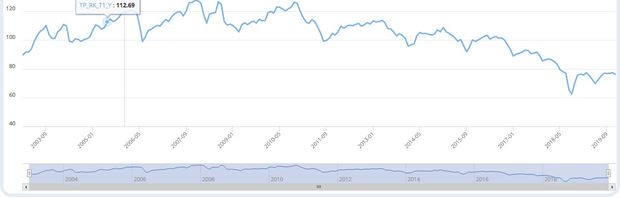

TL 2003’E GÖRE DÖRTTE BİR DEĞERSİZ

-Peki bu kur kaç olursa TL rekabetçi olabilir? Muğlaklık da burada. Bakılabilecek gösterge ise Türkiye’nin ticaret yaptığı ülkelerin kuru ve enflasyonlarını dikkate alarak hesaplanan Reel Efektif Döviz Kuru’dur.

-Bitişikte görüldüğü gibi 2003 yılını 100 kabul eden bu Reel Efektif Döviz Kuru 2007 sonunda 127.72’ye kadar yükseldi. 2008-2009 küresel krizinde değer kaybına uğradı. 2013 sonrası da TL zayıfladı. 2019 sonunda geldiğimiz düzey 76.17. Bu da 2007’ye göre yüzde 40 değer kaybı anlamına geliyor.

-2007’de TL’nin değerli olduğu kabul görüyor. Zaten reel kur yüzde 27.7 değermiş. 2019 sonundaki kur da 2003’e göre yüzde 24 değer yitirdi. Yani dörtte bire yakın bir değer kaybı oluştu.

-Eğer 2003 yılı doğru bir baz yılı ve 2019’da buna benzer bir yıl ise TL’nin bu oranda değer kaybettiğini söylemek gerçeği yansıtır.

YÜKSEK CARİ AÇIKLAR GEÇMİŞTE KALDI

-Reel Efektif Döviz Kurunu 90’a çıkarsanız da TL yine değer kaybetmiş olacak, 70’e indirseniz de. Dolayısıyla kur konusundaki muğlaklık da burada.

Ya da reel kur söylemi ekonomi yönetiminin hareket alanını pek kısıtlamaz. Gelişmelere göre istenirse TL değerlendirilir veya değer kaybettirilir.

-Dikkatimi çeken aralık ayında döviz kurundaki yükselişti. Pek de müdahaleyle karşılaşmadı. Sadece 6 sınırı öncesinde satışlar geldi ve yılı 5.95 gibi bir düzeyden kapattık.

-İlginçtir aralıkta ithalat Ticaret Bakanlığı’nın verilerine göre yüzde 20 arttı. Bu oran, 2018 Ocak ayı sonrasının en yüksek ithalat artışına işaret ediyor.

-Yine Bakan Albayrak’ın yıllık değerlendirmesini dinlerken “ince ayar” dönemine geçildiğini, “Türkiye’nin bundan sonra öyle GSYH’nın yüzde 10’una varan cari açıklar veremeyeceğini” duydum. Yurtdışı harcamalarda taksitlendirilme imkanlarının azaltılması bu yönde atılan bir adım.

İDEAL KUR DÜZEYİ NE?

-Öyle anlaşılıyor ki, ithalatı azdırmayan, ihracatı teşvik eden bir kur düzeyi tercih ediliyor.

-Bu kur düzeyinin aynı zamanda yabancı sermaye akışını teşvik edici olması arzulanıyor.

-Çünkü büyümenin yüzde 5’e çıkabilmesi için dış kaynak girişi gerekli. Türkiye hem net bazda dış borç ödeyen hem de büyüyen bir ekonomi değil. Bitişikteki grafik de Merkez Bankası Başkanı Murat Uysal’ın İstanbul Sanayi Odası’ndaki konuşmasından alındı ve ne zaman dış kaynak girişi olmuşsa büyümeyi artırmış. Ya da büyüme gerekli olan dış kaynağı çekmiş.

MEVDUAT FAİZİ NEGATİF

-Dış kaynak için kurun düzeyi ile faiz arasında belli bir farkın da korunması gerekiyor. Yapılan son faizi indirimi politika faizi yüzde 11.25’e geldi.

-Mevduat faizleri ise daha önceden indiriliyor. 10 Ocak itibariyle 3 aylık mevduat faizi yüzde 10.33 brüt. Bunun stopajı kesildikten sonra neti yüzde 8.78’e gelir. Diğer vadelerde faiz daha düşük.

-Toplam mevduatın ortalama vadesi de 3 ayı bulmuyor. Ocak, şubat, mart aylarında enflasyonun yüzde 10’un altına inmesi beklenmiyor. Ancak nisan enflasyonundan sonra inebileceği tahmin ediliyor. Bu durumda mevduat faizleri negatif bölgeye düşüyor.

MERKEZ FAİZİ NE YAPACAK?

-Bu sorunun farkına varılmış olacak ki, Davos’ta konuşan Merkez Bankası Başkanı Murat Uysal’ın mesajı icraatlarından farklılaşmaya başladı. Murat Uysal konuşmasında şu konuların altını çizdi:

-“2019’da önemli bir manevra alanı oluşmuştu, biz önden yüklemeli şekilde kullandık.

-2020’de enflasyon ve para politikasında daha hassas, ince ayar yapılması gereken bir döneme geçtiğimizi söyleyebilirim.

-Bundan sonraki adımlarımız verilere dayalı olacak. Özellikle enflasyonu takip ederek gerekli adımları atacağız.

-Enflasyonda ikinci çeyrekten itibaren aşağı gelişi, yıl ortalarına doğru tek haneli seviyelere inişi görebiliriz. Para politikasındaki durumuzu bununla uyumlu şekillendireceğiz.”

-Bu sözlere ve mevcut duruma bakarsanız faiz indiriminde durulacağı ve durmaya çok yakın olduğumuz sonucunu çıkarmak mümkün. Ancak sözlerin sahibi benzer bir konuşmayı, önden yüklemeli söylemi geçmişte de yapmıştı.