Kriz bize ne yapacak?

Kemer sıkma politikalarının şiddeti ekonominin daralma düzeyini de belirleyecek. Ancak aynı zamanda kamu harcamaları ve hizmetleri aracılığıyla yaşanacak daralmadan kaynaklı olarak hanehalkları refahında, tüketiminde ve bölüşümde ciddi olumsuz sonuçlar doğuracak ve ekonominin tekrar büyüme trendine girme süresini de uzatacak.

Özlem Albayrak*

Yazının sonunda söyleyeceğimi baştan söylemek istiyorum. Yaşadığımız krizi çözme adına bugüne kadar uygulanan ekonomik yaklaşımda ısrar edilmeye devam edilir ve standart Ortodoks bir krizden çıkış programı uygulanırsa, 2001 krizinde olduğu gibi “Bir iki yıl acı çeker, sonra tekrar büyüme yoluna gireriz” beklentisinin gerçekleşmesi ihtimali çok düşük olacaktır. Hükümetin nasıl bir planı olduğunu henüz anlamış değiliz ama verdiği işaretler ve bugüne kadarki yaklaşımı bize bu yönde ilerleyeceğini işaret ediyor. Hatta alınması gerekli kısa dönemli, maliyeti azaltacak önlemleri almayarak bu ihtimali giderek güçlendiriyor. Hele hele bugünkü siyasi krizler çözülemezse, 2001 krizinin aksine çok daha uzun sürecek bir daralma ve uzun süreli bir durgunluğa girme ihtimali çok yüksek görünüyor. Merkez ülkelerin, özellikle Avrupa ülkelerinin deneyimi bize bunu göstermektedir. Daha da kötüsü, bu ülkeler stagflasyona (yüksek enflasyon ve daralmanın bir arada yaşanması) girmemiştir. TL’deki değersizleşmenin rekor seviyelere gelmesi nedeniyle devam edeceğini öngördüğümüz yüksek enflasyon altında 2019 başından itibaren girilecek bir ekonomik küçülme, yani stagflasyon koşullarında ekonomik politika seçenekleri iyice daralacaktır. Stagflasyon ekonomi politikası seçeneklerinin birbiriyle çatıştığı ve etkilerinin tahmin edilmesinin zor olduğu, özellikle refah düzeyi ve bölüşüm anlamında maliyetlerin özellikle alt ve orta gelir grupları ve çalışanlar açısından yüksek olduğu bir ekonomik sorundur. Hükümet, kısa dönemli adımları dahi siyasi beka uğruna geciktirerek krizin maliyetini her geçen gün yükseltmekte, krizden çıkışın da daha uzun ve acılı olmasının temellerini atmaktadır.

Türk Lirası’ndaki rekor değersizleşme üzerinden takip ettiğimiz, yabancı sermaye girişindeki azalmanın net biçimde gösterdiği gibi Türkiye 2002’den beri uyguladığı ekonomik modelin çöküşüne doğru yol alıyor. Pek çok yerli ve yabancı iktisatçının (1) uzun süredir hakkında uyarılarda bulunduğu, yabancı sermayenin elini çekmesiyle sürdürülmesi imkân dışına çıkan bu model, özel kesimin borçlanmasına dayalı iç talebin sürüklediği büyüme üzerinden çalışıyordu. 2013’ten itibaren merkez ülkelerde parasal sıkılaştırmanın başlamasıyla bu büyüme modeli aksamaya başladı. Amerikan Merkez Bankası 2013’te ilan ettiği parasal sıkılaştırmayı daha hızlı yapsaydı, bugün yaşadıklarımızı çok daha erken deneyimleyecektik. Merkez bankalarının piyasalara enjekte ettiği para, 2010’dan sonra iç talebin canlanmaması nedeniyle hâlâ riskli görülen yatırımlara değil, yüksek faiz veren bizim gibi ülkelere gelerek kolay para kazanma yoluna gitti. Bizim gibi ülkeler 2010 sonrasında bu yüzden hızlı bir büyüme ve borçlanma sürecine girerken, FED ve Avrupa Merkez Bankası parasal sıkılaştırmaya hızla dönemedi, negatif reel faizleri sürdürdü. Özetle, 2007 yazında başlayan, 2010 yılında Avrupa’ya yayılan finansal kriz neredeyse 10 yıl süren uzun bir durgunluğa döndü. Özellikle bize oldukça benzeyen güney Avrupa ülkelerinin deneyimi de gösteriyor ki kemer sıkma politikalarının eşlik ettiği standart bir krizden çıkış programı Türkiye için de aynı sonucu doğuracak, hatta bu sürecin yüksek enflasyon, yüksek faiz eşliğinde yaşanacak olması nedeniyle maliyeti çok daha yüksek, süresi de uzun olabilecektir.

HÜKÜMETİN İŞARET ETTİĞİ OLASI KRİZDEN ÇIKIŞ ÖNLEMLERİ İŞE YARAR MI?

Ekonominin dümeninin teslim edildiği Berat Albayrak’ın ne dediği pek anlaşılmasa da yeni rejimin ekonomik yaklaşımını anlatmaya çalıştığı toplantıda Ortodoks perspektifin bütçe disiplini defalarca zikredildi. Dolayısıyla, hükümetin bu sıkışıklıktan çıkmak için IMF’ye başvurması durumunda ya da IMF’ye başvurmaksızın bir Ortodoks krizden çıkış programı uygulaması yüksek ihtimal. Alacağı temel önlemler ise aşağıdaki gibi beklenebilir:

1- Özel sektörün borçlarının garanti altına alınarak, yeniden yapılandırmaya gidilmesi ve dolayısıyla kamu borcunun artırılması,

2- Kamu borcunun ödenebilmesi için özellikle kamu hizmetleri ve sosyal transferleri içeren kamu harcamalarında daralmaya gidilmesi, kamusal istihdamın daraltılması,

3- Hem tüketim mallarında hem de üretim mallarında temel girdi olan petrol ve enerji ürünlerinden alınan ÖTV’nin seçim öncesinde sıfırlanması nedeniyle oluşan açığın, bu uygulamaya son verilerek ve yine tüketim mallarına ek vergiler getirilmesiyle düşürülmeye çalışılması,

4- Ücretlerin bastırılması ile hem üretim maliyetlerinin ve enflasyonun sınırlanmaya çalışılması hem de iç talep daraltılarak dış ticaret açığının düşürülmeye çalışılması,

5- Enflasyonu düşürme amaçlı gelirler politikası ile asgari ücret başta olmak üzere, hükümetin etkide bulunabildiği fiyatların enflasyon hedefine endekslenmesi ya da kısa dönemde tamamen dondurulması.

Bu tedbirlerin yaratacağı sonuçlara ilişkin öngörülerde bulunmak ve bu politikaların ciddi bir daralma ve uzun süreli durgunluk yaratma potansiyeline işaret etmek istiyorum. Birinci ve ikinci önlemin bütçeye yükünü, kamu borcunda ne kadarlık bir artışa neden olacağını tahmin etmek zor. Ancak şu anda Türkiye’nin 2017 sonu dolar kuru ile milli gelire oranı yüzde 28 civarında olan 252 milyar dolarlık kamu borcunun, kurdaki artış nedeniyle dolar cinsinden milli gelir düştüğü için yüzde 40’ların üzerine çıkmasını bekliyoruz. Özel sektörün borçlarının ne kadarının üstlenileceğine bağlı olarak kamu borcunun artacağını ve uygulanacak kemer sıkma politikasının şiddetini belirleyeceğini tahmin edebiliriz. Kemer sıkma politikalarının şiddeti ekonominin daralma düzeyini de belirleyecek. Ancak aynı zamanda kamu harcamaları ve hizmetleri aracılığıyla yaşanacak daralmadan kaynaklı olarak hanehalkları refahında, tüketiminde ve bölüşümde ciddi olumsuz sonuçlar doğuracak ve ekonominin tekrar büyüme trendine girme süresini de uzatacak. 2016’dan beri ekonominin kamu harcamaları ve Kredi Garanti Fonu gibi kamusal fonlarla desteklendiğini hatırlarsak, özellikle üreticilere yönelik bu desteklerin azalmasının (tamamen kesilmeyebilir ya da seçici olarak belli sektörlere ve kesimlere verilebilir) da etkisi olacaktır. Özel sektöre desteklerin istihdam teşviki gibi kalemleri içerdiğini de hatırladığımızda, bütçe disiplini ve kemer sıkma politikalarının zaten yapışkan karakterli olan işsizlikte meydana getireceği olumsuz etkinin daha büyük ve daha uzun süreli olacağını tahmin edebiliriz.

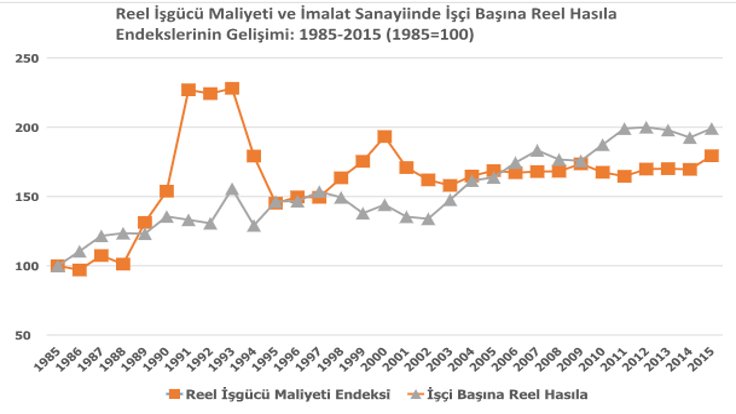

Asgari ücrete 2018 yılı için toplam yüzde 14.2 zam yapılmış ve net 1603 TL’ye getirilmişti. Hedef enflasyonun (yüzde 8.4 idi yıl başında) çok üzerine çıkılmasına rağmen enflasyon farkının asgari ücrete yansıtılmayacağı açıklandı. Yılın başında 425 dolar (3.77 düzeyinden hesaplandığında) olan net asgari ücret, 6.8’e çıkan dolar sayesinde yüzde 80.3 değer kaybına uğrayarak 235.7 dolara geriledi. Aşağıdaki grafikte imalat sanayi için gösterildiği gibi ve Merkez Bankası’nın tüm sektörler için gösterdiği üzere Türkiye’de reel ücretler verimliliklerin (2) çok altında seyretmektedir. Bu koşullar altında dahi büyük ölçüde emek yoğun mallar ihraç eden Türkiye’de ihracatın ithalatı karşılama oranı yüzde 70 civarındadır ve küçülme ya da durgunluk dönemlerinde dahi cari açık verilmesinin önüne geçilememektedir. Cari açığı düşürme ve enflasyonu kontrol altına alma hedefiyle ücretlerin daha da bastırılmasının, zaten verimliliklerin altında seyreden reel ücretler göz önüne alındığında getireceği faydanın sınırlı kalacağını şimdiden söylemek gerekir. Bu yönde getirilecek öneriler krizin faturasının çalışanlara kesilerek, diğer kesimlerin zararının sınırlandırılması ya da krizden sıyrıksız çıkmalarının sağlanması hedefine yöneliktir. Tersine, getireceği faydanın çok üzerinde gelir dağılımı bozukluğu yaratacak, iç talepte tüketim eğilimi yüksek kesimlerin gelirlerinde meydana getirilecek ciddi aşınma nedeniyle oluşacak daralma ile ekonominin büyüme trendini çok daha geciktirecektir. TL’deki değersizleşmeyle birlikte, ücretlerin bastırılmasının, dış talebin güçlü olmasına bağlı olarak, kısa dönemli ihracatı artırabileceği düşünülebilir, fakat bunun ömrünün ne kadar olacağı ve düzeyi muğlaktır.

.

.

Ek olarak, yoksulluk sınırının altındaki asgari ücretlinin dolardaki artış nedeniyle elektrik, benzin ve gaza gelen ve gelmeye devam edecek zamlarla faturalarını ödemekte zorluk çekeceklerini ve bu tahribatın zaten borçlu olan hanehalklarının sadece kısa dönemde değil orta ve uzun dönemde tüketim yapma kapasitelerinin ciddi anlamda ortadan kaldırılacağını vurgulamak gerekir. Özellikle ABD’de ve Avrupa’da da borçlu olan, kriz sonrasında evini kaybeden, gelirleri, varlıkları erozyona uğrayan hanehalkları nedeniyle iç talep uzun süre toparlanamamıştır; bu, düşük faizlere rağmen uzun dönemli durgunluktan çıkılamamasının en önemli nedeni olmuştur.

GELİR DAĞILIMINDA BOZULMA VE UZUN SÜRELİ DURGUNLUK

Toparlamak gerekirse, şu anki koşullar altında, klasik bir IMF programı uygulandığında 2002’de olduğu gibi ekonominin hemen 1-2 yıl içinde toparlanmasını bekleyemeyeceğiz. Çünkü hem Avrupa hem de ABD’de faizlerin artış eğiliminin, parasal sıkılaştırmanın devam edeceği öngörülmektedir. 2002’de çok ciddi bir IMF programı ve kemer sıkma politikası uygulayan hükümet uluslararası ekonomideki avantajlı dönem nedeniyle uluslararası sermaye çekebilmiş ve kemer sıkma politikalarının politik maliyetine katlanmadan hızla ekonomiyi genişleme evresine taşıyabilmiştir. Ancak o dönemle bu dönem arasında çok ciddi iki fark vardır. Birincisi, uluslararası piyasalarda bol para ve düşük faiz dönemi kapanıyor. Ancak göreli olarak yüksek faizlerle (enflasyonu düşürsek dahi) uluslararası sermayeyi çekebileceğimiz bir döneme giriyoruz. İkincisi 2002’de hanehalkları ve şirketlerin borcu ihmal edilebilecek düzeylerde idi. Şimdi özellikle hanehalkları uygulanacak bir Ortodoks kriz programına işsizliğin arttığı, işsiz kalmadıysa reel olarak çökmüş ve bastırılmış ücretlerle ve üzerine borçlu olarak girecek. Bu ortamda, ne tüketim aracılığıyla ne de (özellikle üreticileri hedefleyen kamu harcamalarında meydana gelecek daralma nedeniyle) üretim aracılığıyla iç talebin kısa dönemde güçlenmesi zor olacaktır. Dış talep güçlü kalsa dahi, Türkiye hâlihazırda dış ticaret nedeniyle yoksullaştırıcı büyüme (3) olgusunu yaşamakta, ihraç mallarının fiyatları ithal mallarına oranla düşük kalmakta, yurt dışına değer transfer etmektedir. Dolayısıyla, TL’deki değersizleşme ve bastırılmış reel ücretler bu olguyu daha da derinleştirecektir. Bu ikisinin getireceği katkının orta ve uzun dönemde yapısal olarak dış ticaret açığını düşürme yönünde bir etki yaratması ancak ciddi anlamda katma değer yaratan ihracatçı bir sanayi yaratılması yönünde bir eğilime girilmesi ile mümkün olabilir. Ortodoks kriz politikaları altında kamu harcamaları daraltılmış, stagflasyon içindeki bir ekonominin bunu yapabilecek güce kavuşmasının uzun zaman alacağı açıktır. Bu koşullar altında, ciddi kemer sıkma politikalarını içeren, Ortodoks bir krizden çıkış programı ile Avrupa’da olduğu gibi ciddi bir daralmayı takiben uzun bir durgunluk dönemine gireceğimizi tahmin ediyorum. Aynı zamanda gelir ve servet dağılımında politik ve sosyal sorunları derinleştirecek düzeyde bozulmalar kaçınılmaz olacaktır. Bu bozulmaların tüketimde meydana getireceği daralma da ekonominin büyüme çizgisine dönmesini engelleyecektir. Ücretler sadece maliyet unsuru değil, bizim gibi ihracat kapasitesi düşük bir ülkede aynı zamanda talebin de en önemli unsurudur. Türkiye uzun çalışma saatleri ve verimliliklerin altında reel ücretlerle bu noktaya gelmiştir. Bu koşulların derinleştirilmesi kriz ve uzun sürecek durgunluğa davetiye çıkarmak demektir. Ayrıca, çalışanların ödediği gelir vergisi ve tüketimden toplanan vergiler, toplam vergi gelirlerinin yüzde 74’ünü oluşturmaktadır. Kemer sıkma politikaları ve iç talebin daralması vergi gelirlerini de daraltacak, özel kesimi paralize olmuş ülke ekonomisinin kamu eliyle ayağa kaldırılması olanağı da sınırlanmış olacaktır. Güney Avrupa ülkelerinin 2010’dan beri yaşadığı budur. Bunun önüne geçmek için üst gelir gruplarından olağanüstü vergiler alınarak kamunun finansal alanı genişletilmeli, uluslararası sermaye hareketlerine kısa ve orta vadeli istikrar için vergi koyulmalı, tüketicilerin borçlanmadan temel ihtiyaçlarını karşılayabilecekleri düzeyde, verimlilikleri yakalayacak bir ücret artışını orta vadede yakalama hedefi güdülmelidir. Orta ve uzun vadeli dış ticaret açığı gibi yapısal sorunları ortadan kaldıracak çözümler ancak bu ortamda düşünülebilir hale gelecektir.

(1) Bkz. http://haber.sol.org.tr/yazarlar/korkut-boratav ve https://www.gazeteduvar.com.tr/yazarlar/2018/06/05/10-soruda-2018-ekonomik-krizi/

(2) İmalat sanayinde verimlilik grafikte işçi başına reel hasıla ile gösterilmiştir. İşçi başına reel hasıla TÜİK imalat sanayi milli gelir verilerinden yararlanılarak yazarın hesabıdır. Reel İşgücü Maliyeti Endeksi, TİSK, Çalışma İstatistikleri ve İşgücü Maliyeti Araştırmaları, 1985-2015’den alınmıştır.

(3) Korkut Boratav’ın tespiti için bkz. http://haber.sol.org.tr/yazarlar/korkut-boratav/2017de-buyume-gostergeleri-225534

*Dr.