İşin başı yatırım yapmaktır

Ekonomide daralma, finansal krizler gibi ekonomiyi bir gecede vurmuyor. Etkileri orta ve uzun dönemde ortaya çıkıyor. Bunların başında işsizlik geliyor. Çalışanların ücretleri de çeşitli yollarla düşürülüyor.

Zamanla halkın tamamını etkiliyor. İflaslar ve servet kayıpları ortaya çıkıyor.

En temel sorun yatırım yapılmıyor olmasıdır. Yatırımların durması ilerideki yıllarda kalkınma ve istikrarı da bozuyor.

Son üç çeyrektir yatırımlarda büyüme oranı;

2018 ÜÇÜNCÜ ÇEYREK: -4.7

DÖRDÜNCÜ ÇEYREK: -12.9

2019 BİRİNCİ ÇEYREK: -13.0 oldu.

Bu işi uçtu- kaçtı şeklinde algı yaratmayla çözemeyiz. Yatırımları artırmak için ;

1. Hukuki altyapıyı yeniden kurmalıyız. Yerli ve yabancı sermaye için güven oluşturmalıyız. Başkanlık sistemine geçiş sürecinin oturmamış olması hukuki ve bürokratik sorunları artırıyor. Bu sorun bir siyasi sorundur. Çözümü de demokrasi içinde aynı yoldan olacaktır.

2. Yüksek Kırılganlık ülke riskini artırdı. Yüksek risk hem yatırımların finansman maliyetini artırdı hem de doğal olarak finansman imkanlarını daralttı. Yüksek kırılganlığın temelinde ise plansız ve kısa vadeli politikalar ile dalgalı kur politikası var.

Türkiye, ülkelerin yurt dışında beş yıllık tahvillerinin iflas sigorta risk pirimi (CDS)'si Venezuela gibi tartışmalı ülkeler dışında en açık ara yüksektir. Zaman zaman Arjantin'i de geçiyor. (Aşağıdaki tablo)

3. Bankalar kredi verirken aylık faiz uyguluyor. Mevduat alırken yıllık faiz uyguluyor. Aylık faiz belirsizliğin tescilidir. Kredi faizleri de yıllık faiz olarak belirlenmelidir.

Enflasyon yatırımlar için hem belirsizlik yaratıyor. Hem de bankaların kredi maliyetlerinin aşırı oynak olmasına neden oluyor. Yatırımlar için fizibilite yapmayı zorlaştırıyor. Fizibilite hesapları tutmuyor.

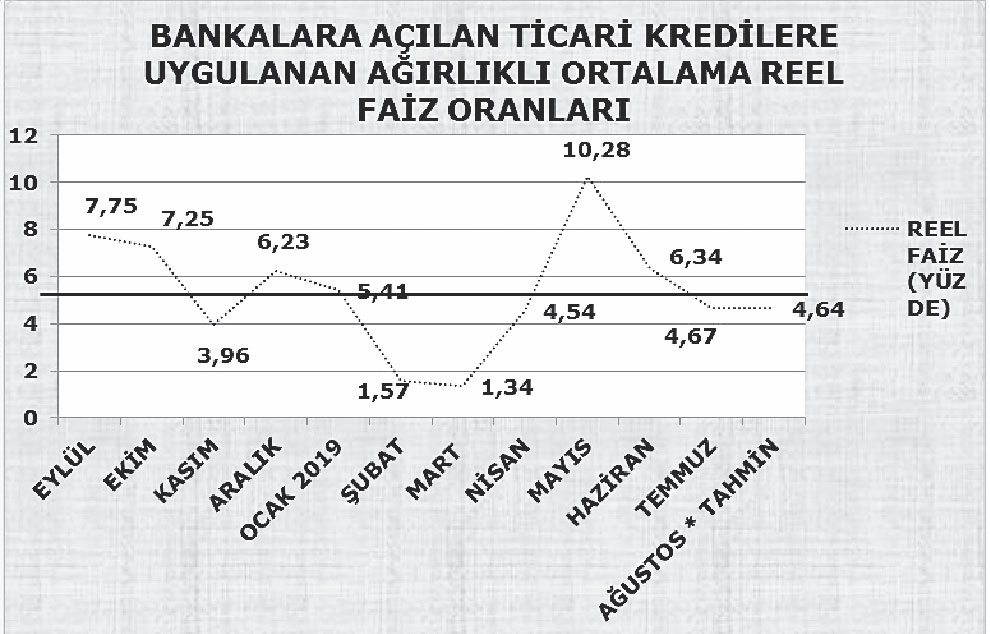

Aşağıdaki tabloda, TÜFE bazlı ve son bir yılda gerçekleşen Merkez Bankası'nın ticari krediler ağırlıklı ortalama reel faizine bakarsak bu belirsizlik daha net anlaşılır. Bankalar kredilerde kendilerini ayarlayarak her zaman reel faiz alıyor. Ancak mevduat faizine ise tersine son beş yıldır eksi reel faiz veriyorlar.

Belirsizlik, bankalar içinde zaman zaman sorun doğurabiliyor. Söz gelimi Bankalar ticari kredilerde bazı aylar yüzde 10.28 gibi çok yüksek reel faiz, bazı aylarda da yüzde 1.34 gibi ülke riskinin altında kalan reel faiz alabiliyorlar. Son bir yılda ortalama reel faiz yüzde 5.33 oldu. (Aşağıdaki tablo)

4. Devletin bir yatırım politikası olmalıdır. 2019 Bütçesi içinde yatırımların payı yüzde 6.7'dir. Bu payın yüzde 20'ye çıkarılması gerekir. Yavuz selim köprüsü, Orhangazi köprüsü ve İzmir otoyolunda olduğu gibi, özel sektör işbirliğiyle yapılan altyapı yatırımları için tespit edilen yüksek ücretler, ulaştırma maliyetlerini artırıyor. Maliyet artışları enflasyona yansıyor. İstikrar daha çok bozuluyor.

5. Hükümetin Merkez Bankası'na ve faize müdahalesi bozucu etki yapıyor. Güven kaybına neden oluyor. Kaldı ki gösterge faizi düşse de bankalar kredileri ayarlayıp bu ekonomik konjonktürde aynı reel faizi alıyorlar.

Ekonomik konjonktür değişirse, faiz- toplam talep-tasarruf-yatırım-cari açık arasındaki karşılıklı etkiler de tartışılabilir.

Kaynak: TL MB verilerinden hesaplanmıştır.