Programlar, düzlemler, ideolojiler: Kısa vadede durum nedir?

Birkaç mesele var ki düzlemler sıklıkla birbirine karıştırıldığı için anlaşılması zor hale gelebiliyor.

Birincisi şu: Herhangi bir programın-paketin-para & maliye politikası değişikliğinin “ekonomi politik” anlamı ve eleştirisi ayrıdır, atılan adımların belirli bir vadede işe yarayıp yaramayacağı ayrıdır. Tipik örnek Derviş programıdır. Uzun vadede zararı olmuş olabilir; örneğin tarım için. Neo-liberaldir; peki. Hangi program değildi ki o dönemde? Ancak, beş yıl boyunca işe yaramış ve bozulan dengeyi düzeltip dünya ile birlikte, dalgaya karşı değil dalgayla beraber yüzmekte, gelişmekte olan piyasaların ortalamasına yakınsayan bir performans çıkarılmasında işlevsel olmuştur. “Bu plan başarısız olur” demek başkadır, “başarılı olsa da –hatta başarılı olma ihtimaline- karşıyız” demek başkadır. Mesela ideolojik olarak karşısınızdır çünkü program “kemer sıkmayı” önermektedir. Ya da program olarak karşısınızdır çünkü ana akım içinde daha iyi tasarlanmış bir alternatifin varlığını savunacak dayanaklarınız olduğu kanısındasınızdır. Ancak şu veya bu nedenle karşı olduğunuz için “tutmaz” demek düzlemleri karıştırmaktır. Sadece bu ilk noktada bile karıştırılmaması gereken üç düzlem var.

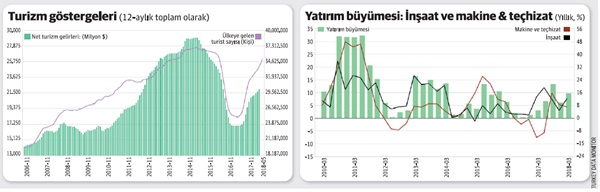

İkincisi şöyle: Bir sorunu ‘çözmek’ mutlaka sorunun köküne inmek anlamına gelmeyebilir. Örneğin kur sorununun radikal çözümü var olmayabilir. Bazı problemlerin çözümü yoktur. Elbette kur için bunu iddia etmiyorum ama yine de “radikal çözüm” aramanın pek de bir anlamının olduğunu sanmam. Ancak, makul bir duruş sergilerseniz bir süreliğine konu ikinci plana düşebilir. Mesela bu sene turizm gelirlerindeki 5 milyar dolar kadar artış + yurt dışı inşaat/müteahhitlik yatırımlarından beklenen 5 milyar dolarlık bir artış daha 10 milyar dolar tutar. Cari açığı rezerv eriterek ve yerleşiklerin yurtdışı mevduatlarının/dışarıda tuttukları ihracat gelirlerinin yurda getirilmesiyle finanse ettiğiniz iki ay yerine daha düşük finansman gereği demektir. USDTRY volatilitesinin yüzde 15 civarına –EGARCH vol 6 months- düşmesi demek tepe noktası olan yüzde 34 gibi bir implied vol seviyesinin yaklaşık yarısına inmesi demektir ki halen yüzde 21 gibi. Bunlar birkaç ay nefes almanızı sağlar. Esasen ekonomi otomatik olarak soğumaktadır. Şansınız yaver giderse yıl başına kadar zaman kazanabilirsiniz. Yoksa koskoca bir ekonominin uzun vadeli/yapısal sorunları şapkadan para politikası-finans sihirbazlığı tavşanı çıkararak çözülecek değil. O ayrı düzlem. Ancak para politikası, maliye politikası, finansal stabilite araçları doğru kullanılmazsa yapısal sorunlar hiç çözülemez; bu da bir başka ‘stilize olgu’.

Üçüncüsü nedir? Alternatif ve radikal bir program için teori/model/ölçüm yapmak faydalı bir alıştırmadır. Muhalefet böylece boş konuşmadığını dünyaya gösterir ve kendisi de buna inanır. Elbette alternatifinizin “yapılabilir” olması olmazsa olmaz şarttır. Yani iyi anlatılırsa “işi bizzat yapacakların o işin yapılabileceğine ikna olmaları” mümkün olmalıdır. Bu da “ekonomi politik” demektir. Siyasal ittifaklarda yeni bir dizilişin mümkün olmadığı durumlarda yapamazsınız. En azından böyle bir dizilişi akla getirmeyen, teşvik etmeyen bir alternatife alternatif denmez. Bu iş hiç de kolay değildir. Teknokrat çözümleri işe yaramaz. Akademik çözümler de işe yaramaz. Onlarla destekli “ekonomi politik” değişimi demektir ve zor iştir.

Yani? Kökten çözümlerin –yine yeniden her zaman olduğu gibi- yine sırası olmayabilir. Birkaç ay için yine ‘kısa vade zamanı’ gelmiş olabilir. Kur enflasyona hız kesmeyen, hatta doğallaşarak yayılan bir katsayıyla yansırken yükselen enflasyon ve artan risk primi faizi de otomatik olarak yukarı çekiyor. Yüksek reel faiz –vade priminden çok yüksek risk primi anlamına geliyor- nominal faizi otomatik olarak yüzde 20’nin üzerine atıyor. Zaten dış kaynak maliyeti de mevduat maliyeti de bundan aşağısına izin vermiyor. Ancak bu durum kur-enflasyon-faiz spirali demek. “Kısa vade” bunun için var.

Güven sağlamak ve fon akımlarından pay almak ne işe yarar? Cari açığı ve döviz borç servisini yurt dışında tutulan mevduat/ihracat gelirlerinin getirilmesi ve rezerv eritme yoluyla finanse etmek durumunda kalmamak anlamına gelir. Zaman kazandırır. Dolar/TL ima edilen volatilitesinin düşmesi, kur seviyesinin bir noktada bir süreliğine stabilize olması ve sonuçta faizlerin kabul edilebilir seviyelere doğru gerilemesi buna bağlı olabilir. Yeterli mi? Hayır ama zorunlu hamle buradan geçecek. Makro ve finans kısa vadede yine en önde. Bu olmalı ki sektörlere sıra gelebilsin.