Bir eşik daha atlandı, sırada ne var?

Türkiye ekonomisi ağustos ayında yediği kur, faiz ve enflasyon şokunun ardından eylül ve ekimde telafi edici adımlar atıyor.

Yüklüce faiz artırımı, Yeni Ekonomi Programı’nın açıklanması, şirket kredilerinin yeniden yapılandırılması, 1 Ağustos sonrası alınan ticari kredilerin faizlerinin yüzde 10 düşürülmesi izledi.

-Türkiye, ABD arasındaki ilişkilerin gerilmesine yol açmasından dolayı yaşanan kur şokunda önemli bir rol oynayan Rahip Brunson davasının sonuçlanması pozitif gelişmelerin son halkası oldu. Davanın sonuçlanması ilişkilerdeki gerginliği azaltacak bir gelişme.

-Gerginliğin azalmaya devam etmesi de, 4 Kasım’da İran yaptırımlarında Türkiye’ye ne ölçüde muafiyet tanınacağına bağlı olacak. Bundan sonraki kritik eşik 4 Kasım olarak ortaya çıkıyor.

-İki ülke arasındaki ilişkilerin tamamen normalleşme ise Türkiye ve ABD’nin Ortadoğu’daki siyasi ve askeri çıkarlarının uyumlaştırılmasına bağlı. Bu da şimdilik Türkiye açısından mümkün değil.

-Denilebilecek tek şey gerginliği akut hale getiren neden ortadan kaldırıldı. Bu da Türkiye için pozitif bir gelişme.

-Bunun etkisini de geçen hafta tüm finansal piyasalarda gördük.

Gelişen borsalar yüzde 3 düşerken Türkiye borsası yüzde 1.9 arttı.

-Gelişen ülke paralarının dolara karşı değeri yüzde 0.8 artarken TL’nin değer artışı yüzde 4.4’ü buldu. Dolar 5.87’ye indi.

-Volatilite endeksi VIX geçen hafta boyunca yüzde 43 artarak 21.31’e çıkarken, Türkiye’nin riskini gösteren 5 yıllık CDS yüzde 5.4 azaldı. Türkiye piyasalarının tansiyonunun ve riskinin düştüğünün net bir ifadesi.

-Piyasaların kısa vadede beklentisi karşılandı. Sonuçları da alındı. Bundan sonra dikkatler 4 Kasım’da İran yaptırımları ile 6 Kasım’da ABD ara dönem seçimlerinde olacak.

KÜRESEL RÜZGAR TEHLİKESİ

Geçen hafta açıklanan Enflasyonla Topyekun Mücadele kampanyası çerçevesinde özel sektör şirketleri yıl sonuna kadar fiyatlarını yüzde 10 düşürme yoluna gidecek. Üretici fiyatları yüzde 46’ya çıkmışken tüketici fiyatlarının yüzde 24.5 düzeyinde kalması ve artışların nihai tüketiciye yansıtılamaması zaten başlı başına bir sorun. İşte bunun da üzerine yüzde 10 fiyat kırma yükü geliyor. Kampanyaya katılım zorunlu değil ama dışında da kalmak mümkün değil. Sonuçta şirketler yapacakları zamları unutmak durumunda kaldı. Tabii ki kârlılıklar bundan etkilenecek.

-Zaten içinde yaşadığımız zorlukların göbeğinde şirketler vardı. Getirilen bu yeni yüke karşı şirketleri rahatlatmak üzere KDV alacaklarının yarısı yeni yıldan itibaren otomatikman ödenecek. Bunun bütçeye belli bir yükü de olacak.

-Faizlerden yüzde 10 kesmenin de banka bilançoları üzerindeki etkisini göreceğiz. Şirketlerden bankalar üzerine gelecek yükün nihai olarak devlet tarafından karşılanacağını da biliyoruz. Herhangi bir sermayedarın böyle bir yükü kaldırması imkansız.

-Sonuçta devlet devreye girecekse fatura tüm topluma çıkacak. Verimli çalışan da, çalışmayan da, işine sermaye koyan da, koymayan da aynı kefeye girecek. Anca beraber kanca beraber bir yolculuk yapacağız. Batarsak hep beraber, çıkarsak da hep beraber olacağız.

-Girdaptan çıkış noktasında ise ihracat artışı başat rol oynayacak. Çünkü dışarıdan kaynak çekerek ekonominin çarklarını çeviriyoruz ve yüksek cari açık yaratıyoruz. Kendi tasarruflarımız kendimize yetmiyor. Sürekli olarak ürettiğimizden, kazandığımızdan, tasarruf ettiğimizden daha fazlasını tükettik ve içinde bulunduğumuz sıkışık duruma geldik. Eğer ihracatı sıçratamazsak ithalata devam edemeyip ekonomiyi küçülmeye mahkum edeceğiz.

-Ağustos ayı cari dengesi 3 yıl aradan sonra fazla verdi. 2.5 milyar dolar fazla verdik ama yabancıların sermaye çıkışları, yerlilerin yurtdışı varlık edinimlerinin artması, bankaların yurt dışına net borç ödemeleri sonucu, ağustos ayında rezervlerden yedik. Cari fazla vermek bile yetmedi. Üzerine net hata ve noksan kaleminden 3.7 milyar dolar giriş olmasına karşılık ağustos ayında TCMB rezervi 8.1 milyar dolar azaldı.

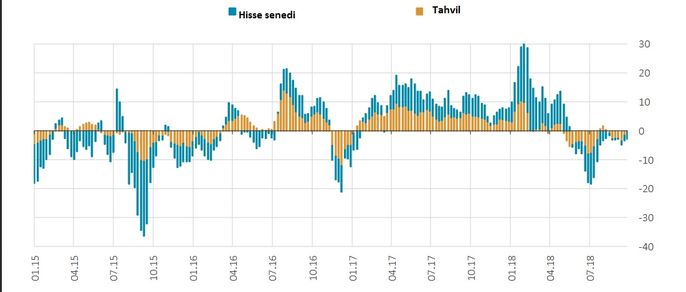

-Bu çerçevede sermaye akımlarının yeniden canlandırılmasının ne kadar önemli olduğu ortaya çıkıyor. En azından tersine sermaye çıkışı olmasın. Ağustos ayında zaten gelişmekte olan ülkelerden güçlü sermaye çıkışı olmuş. Üzerine bir de Türkiye’nin kendine özgü risk ve gelişmeleri eklenince iş çığırından çıkmış. Aşağıda yer alan TCMB Başkanı Murat Çetinkaya’nın grafiğinde görüldüğü gibi son yılların en güçlü sermaye çıkışı temmuz ve ağustosta oldu, eylülde hız kaybetti.

-Bu tablo karşısında eylülden itibaren alınmaya başlanan aksiyonların devamının getirilmesi, en azından kendimizden kaynaklanan sorunların küresel rüzgara eklenerek fırtınaya dönüşmesini önleyebilir.