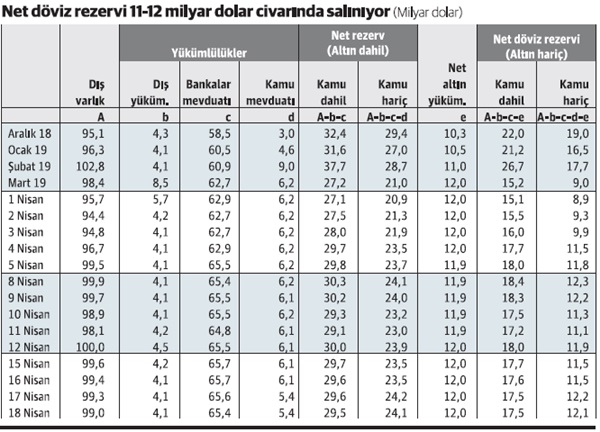

Net döviz rezervinde son durum: 12.1 milyar dolar

Merkez Bankası'nın döviz rezervi son dönemde sürekli tartışma konusu oluyor. Aslında ilk bakışta rezervin neden tartışmalara yol açtığı da anlamsız geliyor. Öyle ya, ortada bir büyüklük var; bu büyüklük kimilerine göre azdır, kimilerine göre yeterlidir, bu konuşulur tartışılır elbette. Hepsi hepsi bu. Ancak ortada bir değil birden çok sayı olunca işler değişiyor.

Herkes kendince bir sayıyı benimseme eğilimine giriyor. Hani siyasilerin herhangi bir sayıyı büyük göstermek istediklerinde altı sıfırlı eski TL'yi, küçük göstermek istediklerinde sıfır atılmış geçerli TL'yi kullanmaları gibi...

Çünkü Merkez Bankası rezervi olarak birden fazla büyüklük dile getirilebilir. Bunların hepsi de doğrudur. Nasıl bir yaklaşım sergilendiğine bağlı olarak farklı rezervler hesaplamak mümkündür.

Hangisi doğru?

Merkez Bankası döviz rezervini "altın dahil-altın hariç", "kamu mevduatı dahil-kamu mevduatı hariç" gibi ölçütlerle çok değişik düzeylerde hesaplamak mümkün. Ayrıca bankaların zorunlu karşılık olarak Merkez Bankası'nda tuttukları dövizi dikkate alarak "brüt rezerv şu kadar milyar dolar" demek de yanlış değil.

Peki bunlardan hangisini esas almalı, hangisi önemli ya da hangisi doğru?

Bu sorunun tek bir yanıtı yok. Biraz önce de belirttik, ne için kullanacağınıza bağlı olarak birden çok rezerv bulabilirsiniz ve bunların hepsi de doğrudur.

Biz, küçük olduğu için pek hesaplanmak istenmeyen, hele hele açıklanmasından ısrarla kaçınılan altın ve kamu mevduatı hariç net rezervin düzeyine bakmaktan yanayız. Ama tablomuzda altın ve kamu mevduatı dahil rezervi de veriyoruz. Dileyen dilediğini kullanır.

Net rezerv 12.1 milyar dolar

Son olarak 18 Nisan tarihli verilere sahibiz. Buna göre 18 Nisan itibarıyla Merkez Bankası'nın kamu mevduatı ve altın hariç net döviz rezervi 12.1 milyar dolar düzeyinde bulunuyor.

Net rezerv mart ayının son haftası içinde 7.3 milyar dolara kadar inmişti. Aradan geçen yaklaşık üç haftalık sürede dış varlıkların artması ve kamu mevduatındaki gerileme net rezervin artış göstermesini sağladı.

Kamu mevduatı da Merkez Bankası'nın yükümlülüğü. Dolayısıyla bu mevduat hariç tutularak hesaplanan net rezerv, kamu mevduatındaki azalıştan olumlu etkilenmiş oldu.

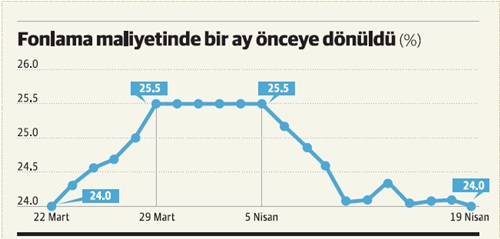

Ortalama fonlama maliyeti yeniden yüzde 24

Merkez Bankası 22 Mart'ta çok kısa bir açıklama yaptı:

"Finansal piyasalarda yaşanan gelişmeler dikkate alınarak bir hafta vadeli repo ihalelerine bir süreliğine ara verilmesi kararlaştırılmıştır."

Bu kararın anlamı açıktı; Merkez Bankası piyasayı haftalık repo ihalesi yoluyla değil gecelik olarak fonlayacak, belki de geç likidite penceresini (GLP) devreye sokacaktı. Gecelik fonlama ya da GLP için faiz belirlemek gerekmiyordu. Çünkü çok önce alınan karar gereğince gecelik fonlamanın faizi haftalık repo faizinin 1.5 puan, GLP faizi de gecelik fonlamanın yine 1.5 puan üstünde olacaktı.

Yani haftalık repo faizi yüzde 24, gecelik faiz yüzde 25.5, GLP faizi de yüzde 27 olarak uygulanacaktı.

Uzunca bir süredir yüzde 24 olan faiz 23 Mart'tan itibaren arttı ve 29 Mart'ta yüzde 25.5'e çıktı. Bir süre bu düzeyde seyreden faiz daha sonra gerilemeye başladı. Merkez Bankası'nın tüm fonlamayı haftalık repo yoluyla yapması sonucu ortalama faiz 19 Nisan'da, yani yaklaşık bir ay aradan sonra yeniden yüzde 24'e indi.